加入者期間や退職事由に応じて受給内容が決まります

- 基金の給付は加入者期間や退職事由に応じて、うけられる年金・一時金の内容が決まります。

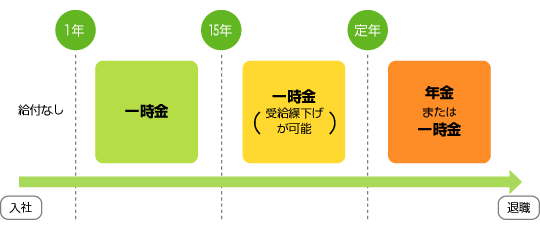

- 基金の年金(老齢給付金)は、加入者期間15年以上の方が受給対象となっています。60歳に達したときから、受給することができます。

- 加入者期間1年以上15年未満で退職した方は、一時金をお支払いします。

加入者期間の計算

- 加入者期間(月単位) =

- 勤続期間 ー 休職期間

※1ヵ月未満の端数が生じたときは切り上げ

加入者期間と受けられる給付

該当する加入者期間の給付内容をクリックすると、給付の詳細が確認できます。

| 加入者期間 |

給付 |

|

1年以上

15年未満 |

一時金

(ポータビリティが可能) |

|

15年以上

中途退職 |

一時金

(ポータビリティ、60歳までの繰下げが可能) |

|

15年以上

定年退職 |

年金または一時金

(65歳までの繰下げが可能) |

|

一時金は、税法上の「退職所得」となります

- 一時金で受け取る場合は、税法上「退職所得」となり、お支払い時に源泉徴収されます。

他の所得とは分離して税額が計算されるため(分離課税)、原則として確定申告の必要はありません。

ただし、その他の理由(医療費控除や寄附金控除の適用などを含む)で確定申告書を提出する場合は、「退職所得」として記載が必要です。

- 基金からの一時金のお支払いとは別に、会社からの退職所得や確定拠出年金の一時金を受け取られる場合は、合算での税計算となります。

国税庁ホームページ

退職金と税

退職金を受け取ったとき(退職所得)

税についての相談窓口

総務省ホームページ

退職所得に対する住民税

退職所得にかかる税計算シミュレーション(Excel)

退職所得にかかる税計算シミュレーション(Excel)

※ダウンロード時のユーザー名とパスワードは、社内イントラ『AskHR』の「オリンパス企業年金基金からのお知らせ」をご参照ください。

ダウンロード後は、zipファイルを解凍してご利用ください。

非居住者(海外居住者)について

- 退職日時点で非居住者(海外居住者)の場合は、税務の取り扱いが上記とは異なります。

よくある質問:年金・一時金と税金【Q-04 非居住者(海外居住者)の税金の取り扱いについて、教えてください】