<第9回>相続について考える

人にはいつか必ず相続という事態が発生します。亡くなった人の一切の財産や負債は相続人が引き継ぎます。財産より借金が多い場合は、ほうっておくとその人が残した借金だけを引き継ぐことになります。また、相続する財産が住宅だけだとすると、誰がその家を相続するか相続人同士で争いが始まる場合もあります。

相続に関する基礎知識を理解しておけば、生前にいろいろな手を打つこともできます。ここではその場になって慌てないよう、まずは相続の基本的な知識について学びましょう。

人にはいつか必ず相続という事態が発生します。亡くなった人の一切の財産や負債は相続人が引き継ぎます。財産より借金が多い場合は、ほうっておくとその人が残した借金だけを引き継ぐことになります。また、相続する財産が住宅だけだとすると、誰がその家を相続するか相続人同士で争いが始まる場合もあります。

相続に関する基礎知識を理解しておけば、生前にいろいろな手を打つこともできます。ここではその場になって慌てないよう、まずは相続の基本的な知識について学びましょう。

誰が相続人になるのか、相続人となる順番、相続の割合など相続の基本的なルールは、民法の中で定められています。まずは、民法に定められた基本的なルールをみていきましょう。

相続とは、死亡した人(被相続人)の資産や債務などの財産を、残された遺族(相続人)が引き継ぐことをいいます。

相続は、人の死亡によって始まります。

相続では、被相続人が所有するマイホームの土地や建物などの不動産や現金・貯金・株式・債券などの金融資産などだけではなく、本人の借りている住宅ローンや借金なども引き継がれます。

民法では誰が相続人になるのか(相続人の範囲)、相続人となる順番(相続の順位)、相続になれない場合(欠格事由、排除事由)、相続したくない場合(相続の放棄)などが定められています。

(1)相続人の範囲

相続人は、配偶者と直系卑属(子、孫など)、直系尊属(父母、祖父母など)、兄弟姉妹などの血族(血がつながっている人々)が相続人となることができます。

(2)相続人の順位

配偶者は常に相続人となりますが、他の相続人には順位があります。

第一順位・・・子

子は、被相続人に一番近い血族として第一順位の相続人となります。

第二順位・・・直系尊属

父母(父母ともいない場合は祖父母)は、第一順位の子がいない場合に、相続人となることができます。

第三順位・・・兄弟姉妹

兄弟姉妹は、第一順位、第二順位の者がいない場合に、相続人となることができます。

(3)代襲相続

被相続人の子が、相続の開始以前に死亡しているときは、その者の子がこれを代襲して相続人となります。つまり、被相続人の孫が父親の相続分をそのまま受け継ぐということを代襲相続といいます。兄弟姉妹が相続人になるときに、兄弟姉妹が死亡しているときにも兄弟姉妹の子(甥・姪)に限り代襲して相続人となります。

(4)欠格と排除

欠格や排除とは、相続人になれる人に著しい非行があったときなどに相続人の権利を失うことをいいます。

(5)相続放棄と限定承認

相続放棄とは、被相続人の財産も負債も両方引き継がないことです。相続財産の中に負債が多い場合や相続財産を引き継ぎたくない場合に利用される制度です。相続放棄はほかの相続人の同意は必要ありませんが、相続が開始したことを知ったときから3ヵ月以内に、家庭裁判所に申し出なければなりません。子(第一順位)が相続放棄をすると父母(第二順位)が相続人になります。また、相続放棄をした者の子は代襲相続はできません。

限定承認とは、被相続人の財産の範囲内で借金を相続することをいいます。限定承認は、相続放棄と同様相続が開始したことを知った日か時から3ヵ月以内に行わなければなりませんが、相続放棄と違って相続人全員で家庭裁判所に申し出る必要があります。

(6)相続分

相続分とは、相続人が2人以上いる場合の相続する割合をいいます。相続分には、被相続人の遺言で指定する指定相続分と遺言がない場合などは法律で定めた法定相続分があります。法定相続分については以下のとおりです。

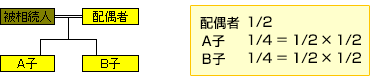

①配偶者と子の場合は、配偶者が1/2、子が1/2。子が2人いれば1/4ずつ、3人いれば1/6ずつ。

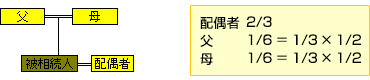

②配偶者と直系尊属の場合は、配偶者が2/3、尊属が1/3。父母がいれば1/6ずつ。

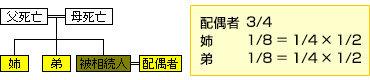

③配偶者と兄弟姉妹の場合は、配偶者が3/4、兄弟姉妹が1/4。姉と弟がいる場合は、1/8ずつ。

相続が始まると、まず被相続人の不動産、株や債券・投資信託・預貯金などの金融資産、書画骨董などのプラス財産およびローン残高、借金などのマイナス財産を整理し、いくらになるか金額的に評価します。次に、相続人ごとに譲り受ける財産を定めます。遺言があればそれに従うことになりますが、相続人全員の合意で遺言書と違う配分をすることもできます。配分された財産のうち、非課税財産や債務などを控除し、課税価格を計算し、基礎控除を差し引いて、課税遺産総額を計算します。課税遺産総額をもとに相続税の総額を計算するのですが、まず遺産が法定相続されたものとして、税額が計算されます。次に、実際に相続した財産の割合に応じて相続税の総額を配分し、各人の税額を算出します。最後に、相続人の個別事情に応じた税額控除等を行い、納付する税額を求めます。

相続税の計算の全体像の流れ(法定相続分課税方式)は次のとおりです。

| ① | 総遺産額 | = | 相続税の対象となる財産を評価する(本来の相続財産+みなし相続財産)。 |

| arrow_downward | |||

| ② | 課税価格 | = | 財産のうち相続税がかかるものとかからないものを区分し、各人の課税価格を計算し、それを合計します。 |

| arrow_downward | |||

| ③ | 課税遺産総額 | = | 課税価格の合計額から、相続税の基礎控除額(3,000万円+(600万円×法定相続人の数))を差し引いて課税遺産総額を求めます。 |

| arrow_downward | |||

| ④ | 相続税の総額 | = | 実際に取得した財産額ではなく、法定相続分で財産を取得したものとして相続税の合計額をまず計算します。 |

| arrow_downward | |||

| ⑤ | 各人の算出税額 | = | 相続税の総額を計算したら、次に実際の財産の取得割合に応じて相続人各人の負担しなければならない税額を計算します。 |

| arrow_downward | |||

| ⑥ | 各人の納付税額 | = | 各人の算出税額をもとに、各人ごとの税額加算や控除を行い、最終的に各人が実際納付すべき税額を計算します。 |

上記②の課税価格の計算は次のとおり計算します。各人の課税価格を合計し、課税価格の合計額を出します。

| 本来の相続財産 | = | 被相続人が死亡する前に保有していた財産で、土地、建物、株式など金銭で見積もることのできる経済的価値をいいます。 |

| + | ||

| みなし相続財産 | = | 死亡時に被相続人の財産ではなかったが、死亡によって相続人等の財産となるもので、その経済的効果が実質的に相続したと同じような財産をいいます。生命保険金等、退職手当金等、生命保険契約に関する権利などが該当します。 |

| - | ||

| 非課税財産 | = | 社会的配慮から相続税が非課税とされている財産をいいます。(①お墓や仏壇、仏具など ②生命保険金、退職手当金等のうち500万円×法定相続人の数=非課税限度額)②は相続人のみ適用。 |

| + | ||

| 相続時精算 課税財産 |

= | 相続税と贈与税の一体課税制度です。親が生前に不動産や財産を子に贈与し、相続時に贈与した財産を課税価格に加えることにより、税金の精算を行うことのできる制度です。 |

| - | ||

| 債務・葬式費用 | = | 被相続人の債務(借金など)や葬式にかかる費用は、正味の財産に課税するという考えから控除します。 |

| + | ||

| 相続前3年以内の贈与財産 | = | 相続開始前3年以内に被相続人から贈与によって取得した財産がある場合、その贈与時の価格を課税価格に加えます。なお、その贈与に対する納付済みの贈与税額は、贈与税額控除ができますので、相続税と贈与税の二重課税にはなりません。 |

| = | ||

| 各人の課税価格 |

ある家族の相続財産の分割状況を例にして、相続税を計算してみましょう。

(1)相続人の課税価格

| 配偶者 | A子 | B子 | 合計額 | |

|---|---|---|---|---|

| 本来の相続財産 | 20,000万円 | 7,000万円 | 3,000万円 | 30,000万円 |

| 生命保険金 | 5,000万円 | 2,500万円 | 2,500万円 | 10,000万円 |

| 生命保険金の非課税額 | 750万円 | 375万円 | 375万円 | 1,500万円 |

| ローン債務 | 500万円 | 300万円 | 200万円 | 1,000万円 |

| 各人の課税価格 | 23,750万円 | 8,825万円 | 4,925万円 | 37,500万円 |

(2)課税遺産総額

課税遺産総額=37,500万円-(3,000万円+600万円×3名)=32,700万円

(3)相続税の総額の計算

配偶者 32,700万円×1/2×40%-1,700万円=4,840万円

A 子 32,700万円×1/4×30%- 700万円=1,752.5万円

B 子 32,700万円×1/4×30%- 700万円=1,752.5万円

総額8,345万円

相続税=(A)×(B)-(C)

| 法定相続分に応ずる取得金額(A) | 税率(B) | 控除額(C) | |

|---|---|---|---|

| 1,000万円以下 | 10% | - | |

| 1,000万円超 | 3,000万円以下 | 15% | 50万円 |

| 3,000万円超 | 5,000万円以下 | 20% | 200万円 |

| 5,000万円超 | 1億円以下 | 30% | 700万円 |

| 1億円超 | 2億円以下 | 40% | 1,700万円 |

| 2億円超 | 3億円以下 | 45% | 2,700万円 |

| 3億円超 | 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 | |

配偶者 8,345万円×23,750万円/37,500万円 = 5,285.2万円

A 子 8,345万円×8,825万円/37,500万円 = 1,963.9万円

B 子 8,345万円×4,925万円/37,500万円 = 1,096万円

配偶者には、配偶者への税額軽減があり、軽減される税額は次の算式により計算します。

配偶者の税額軽減額=下記の①または②の少ない額/相続税の課税価格の合計額

①配偶者の法定相続分(37,500万円×1/2=18,750万円)または16,000万円のいずれか多い額。

②配偶者が実際に取得した財産の価額(23,750万円)

したがって軽減される税額は、18,750万円/37,500万円=50%で、8,345万円×50%=4,172.5万円となります。したがって、納付税額は、5,285.2万円-4,172.5万円=1,112.7万円となります。

また、もし、A子が21歳、B子が15歳とすると、B子には未成年者控除があります。

1,096万円-〔10万円×(20歳-15歳)〕=1,046万円がB子の納付税額となります。

相続税がどのくらいかかるのかと心配される人が多いですが、実際に相続税が発生するのは、全体の4.2%ほどです。つまり、大部分の人については、相続税は関係ないことになります。ただし、相続というものは、すべての人に発生します。したがって、相続税がかからない人でも、後で相続争いが起こらないようにするために、事前に、財産を把握し、誰に相続するのか決めておくことが大切といえるでしょう。そのためには遺言や生前贈与を活用するとよいでしょう。遺言、生前贈与については、次回以降に解説します。