Q-01企業年金基金について教えてくださいadd_circle

企業が従業員などを対象に実施する年金制度を「企業年金」といいます。

企業年金基金は、企業年金の一つに位置づけられ、確定給付企業年金法に基づき厚生労働大臣の認可により設立・運営されます。

基金の給付設計については、企業の裁量のもとに決めることができますが、年金資産(積立金)の管理・運用は、企業とは別法人である基金がその役割を担います。このため、仮に企業が倒産した場合でも、年金資産は保全されることになります。

なお、企業年金には、企業年金基金のほかに、厚生年金基金、規約型企業年金、企業型確定拠出年金などがあります。

わが国の企業年金制度

| 制度 |

形態 |

根拠法 |

確定給付企業年金

(加入年数などに応じて、給付額が決定する) |

基金型企業年金<企業年金基金>

(企業とは独立して基金を設立、代行はなし) |

確定給付企業年金法 |

規約型企業年金

(企業が信託銀行や生命保険会社等と契約) |

確定給付企業年金法 |

厚生年金基金

(国の厚生年金の一部を代行) |

厚生年金保険法 |

確定拠出年金

(運用結果に応じて、給付額が決定する) |

企業型確定拠出年金 |

確定拠出年金法 |

Q-02年金はどのように積み立てられていますかadd_circle

年金給付に必要な財源は、会社が拠出する掛金と年金資産の運用による収益で賄われます。このため、基金では従業員(加入者)による個人負担はありません(企業によっては、加入者個人の掛金拠出があります)。

会社が拠出した掛金は、信託銀行、生命保険会社、投資顧問会社といった運用機関を通じて、株式や債券などの市場で運用を行い、収益を確保します。

運用にあたっては、将来にわたって確実に年金給付を行っていくという観点から、財政計画上、必要な収益を長期的に確保していくことが重要となります。

基金では、リスクの許容度(制度の成熟度、会社の負担能力など)を計りながら、株式や債券などへの資産配分や運用機関の選定を行い、安全かつ効率的な運用に努めています。

掛金の積み立てから年金給付までのイメージ

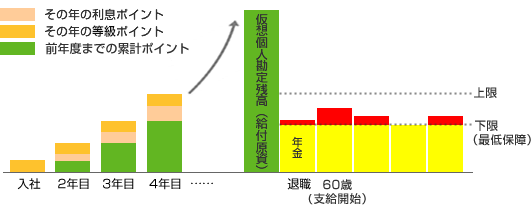

Q-03キャッシュ・バランス・プランとは、どんなしくみですかadd_circle

加入者一人ひとりに「仮想個人勘定(口座)」を設け、掛金と市場金利に連動した利率に応じた利息を積み立てた累計額に基づき年金額を決定するしくみを「キャッシュ・バランス・プラン」といいます。

オリンパスききんでは、等級ポイントと利息ポイントを月ごとに積み立てていき、退職時点の累計ポイントに1円を乗じたものが「仮想個人勘定残高」、すなわち年金の給付原資となります。

年金支給開始後は、その時々の金利に基づいた指標利率を反映させて年金給付額が計算されます。

定年退職の方が年金受給を65歳までの範囲で繰り下げた場合は、仮想個人勘定残高に、繰下げ期間と指標利率に基づいた利息が加算されます。

また、定年前に退職時、一時金の繰下げ(年金選択)を行った場合は、年金がうけられるまでの間、仮想個人勘定残高に利息分(下限予定利率)が加算されます。

キャッシュ・バランス・プランのイメージ

Q-04休職期間中は、基金制度に加入していることになりますかadd_circle

各社の規程に基づく「育児休職」、「介護休職」、「ボランティア休職」、「自己啓発休職」 を取得すると、基金の加入資格がなくなります。このため、年金・一時金の対象となる「加入者期間」には含まれません。復職したときは、再び基金に加入することになり、休職前と復職後の勤続期間を合算した期間が年金・一時金の対象期間となります。

なお、会社に在籍している間は、休職期間中であっても、国の厚生年金に引き続き加入していることになります。このとき、厚生年金保険料の納付は免除されますが、制度に加入しているものとみなして、年金額の計算に反映されることになります。