Q-01一時金をうけとるとき、どのように課税されますかadd_circle

基金から一時金をうけとる場合は「退職所得」として課税対象となり、所得税(復興特別所得税含む)が源泉徴収されます。このとき、退職する際に提出いただく「退職所得の受給に関する申告書」に基づき、勤続年数に応じた退職所得控除がうけられます。 なお、退職所得は他の所得とは分離して税額が計算されるため(源泉・分離課税)、原則として確定申告の必要はありません。ただし、その他の理由(医療費控除や寄附金控除の適用などを含む)で確定申告書を提出する場合は、「退職所得」として記載が必要です。

※所得税のほかに、地方税(市町村民税・都道府県民税)が源泉徴収されます。

国税庁ホームページ

退職金と税

退職金を受け取ったとき(退職所得)

税についての相談窓口

総務省ホームページ

退職所得に対する住民税

Q-02基金の年金から源泉徴収される税金について、教えてくださいadd_circle

基金からうけとる年金は、税法上、「雑所得」として課税対象となります。支給される額にかかわらず、年金が支払われる都度、一律7.6575%の所得税(復興特別所得税含む)が源泉徴収されます。

なお、国の年金にかかる税金については、下記を参照ください。

国税庁ホームページ

公的年金等の課税関係

税についての相談窓口

Q-03年金をうけていると、確定申告が必要となりますかadd_circle

確定申告は、毎年原則2月16日~3月15日(土日祝日の場合は翌日)にお住まいの税務署で行われます。

基金の年金、国の年金、在職による給与などの収入を得ている方は、確定申告を行う必要があります。

お住まいの地域によっては、税務署による説明会がある場合があります。 詳しくは、所轄の税務署にお問い合わせください。

確定申告に必要な書類

| 確定申告書 |

税務署で入手できます。 |

| 源泉徴収票 |

1月下旬になると、基金、日本年金機構(国)からそれぞれ送付されます。在職している方は、会社からうけとります。 |

| 医療費控除や生命保険料などうける場合の証明書 |

還付金をうけるときに、必要となります。 |

年金や給与などから源泉徴収される税金は、一年間の収入見込額によって計算されています。このため、本来納めるべき税額(年税額)との間に差が生じる場合があります。このため、確定申告では一年間の収入と支出に基づき、税金の過不足の精算を行います。

医療費控除や社会保険料控除、生命保険料控除などの物的控除は、確定申告により反映されます。源泉徴収された額が年税額より多かった場合は、差額が還付金として戻ってくる場合があります。

なお、年金収入の合計額によっては確定申告が不要とされる場合もありますが、還付申告をすることはできます。

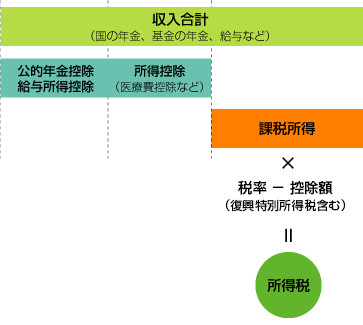

年金に対する課税のしくみ

Q-04非居住者(海外居住者)の税金の取り扱いについて、教えてくださいadd_circle

退職日時点で海外居住の場合は「非居住者」となり、「居住者(国内居住)」とは税金の取り扱いが異なります。

*最終出社日ではなく、退職日が基準となります。

*休職中退職で資格喪失日が退職日と異なる場合でも、退職日時点の居住地で判断します。

一時金で受け取る場合

非居住者は、国内勤務期間に相当する割合について20.42%の所得税が源泉徴収されます。(住民税は非課税です。) この源泉徴収により課税関係が完結するため、原則として税務署への申告は不要です。

ただし、「退職所得の選択課税」という制度により、居住者であった場合と同様の課税方式を選択することが可能です。これにより、特に、国内勤務期間が長い場合は還付を受けられる可能性があります。

「退職所得の選択課税」を希望する場合は、納税管理人を選任し、退職翌年1月1日以降に「退職所得の選択課税の申告書」(紙)を税務署に提出する必要があります。申告に関する不明点は、所轄の税務署にお問い合わせください。

繰下げを選択する場合(加入者期間15年以上の加入者のみ)

繰下げ期間中に帰国し、一時金受給を選択した時点(繰下げ満了日)において国内居住の場合は、税法上の優遇措置が適用となります。(所得税は居住者として課税され、住民税はその年の1月1日時点の居住/非居住で判断されます)

年金で受け取る場合

非居住者が年金受給する場合の税金の取り扱いは、居住国との租税条約の有無によって異なります。